住宅の維持管理には多額の費用がかかるため、火災保険を有効に活用して修繕を行いたいと考える方は非常に多いです。

火災保険は名前の通り火事の際だけでなく、台風や大雪による損害など幅広い自然災害による被害を補償する仕組みになっています。

厳密にはリフォームそのものを目的とした保険ではありませんが、修繕費用として保険金を受け取ることで結果的に負担を減らせます。

まずはご自身が加入している保険の契約内容を確認し、どのようなケースで補償が受けられるのかを正しく把握することが第一歩です。

この記事では、建築施工管理の現場を知る専門家の視点から、火災保険を修繕に役立てるための具体的なノウハウを詳しくお伝えします。

正しく申請を行うことで、持ち出しの費用を抑えながら住まいの価値を維持し、長く安心して暮らせる環境を整えることが可能です。

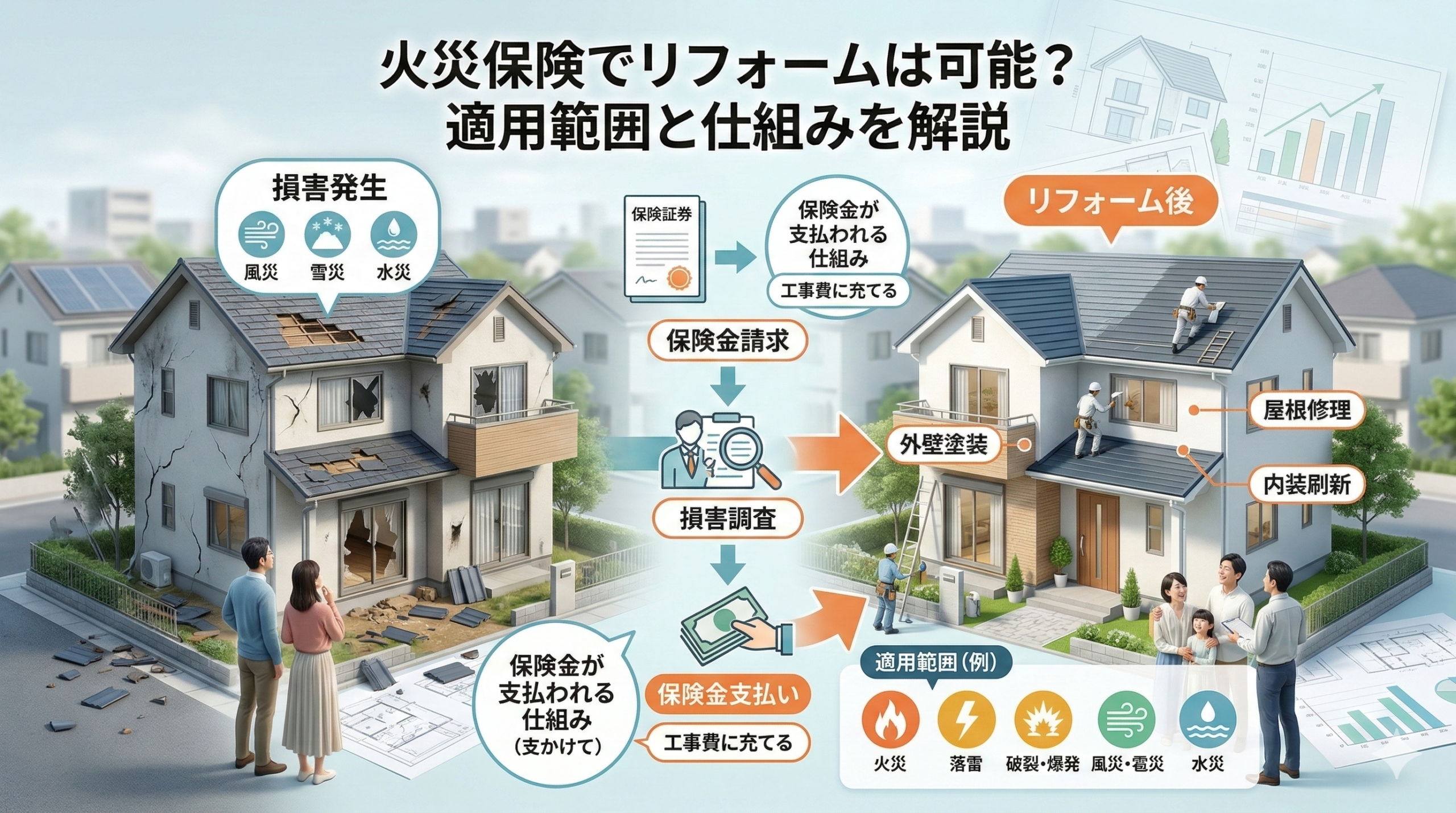

火災保険でリフォームは可能?適用範囲と仕組みを解説

火災保険を利用して自宅の修繕やリフォームを行うためには、まず保険がどのような理屈で支払われるのかを理解する必要があります。

火災保険の基本とリフォームに活用できる仕組み

火災保険は建物や家財が損害を受けた際に、その復旧費用を補うための保険であり、多くの住宅所有者が加入しています。

一般的にリフォームと聞くと内装の刷新をイメージしますが、保険が適用されるのは突発的な事故や災害による損傷の復旧です。

例えば、台風で屋根瓦が飛んでしまった場合や、大雪の重みで雨どいが歪んでしまった場合などは補償の対象となる可能性が高いです。

これらの損害を修理する際、保険金が支払われれば自己負担を抑えて住まいの機能を回復させることが可能になります。

あくまで「損害の原状回復」が基本となりますが、これを機に住まい全体のメンテナンスを検討する良いきっかけにもなります。

保険金の使い道に厳格な制限がない場合も多いため、受け取った資金を修繕費用の一部として充当することが一般的な流れです。

このように、火災保険を賢く活用することで、住まいの維持管理コストを大幅に軽減できる可能性があることを知っておきましょう。

風災や雪災など火災以外の補償範囲を詳しく解説

多くの方が意外と知らないのが、火災保険における「風災」「雹災」「雪災」といった付帯補償の重要性についてです。

風災とは、台風や強風、竜巻などによって建物が損害を受けた状態を指し、屋根や外壁のトラブルがこれに該当することが多いです。

また、雹(ひょう)が降って窓ガラスが割れたり、カーポートの屋根に穴が開いたりした場合も、補償の対象として認められます。

冬場の積雪によって軒先が折れてしまったり、落雪でテラスが破損したりする雪災も、地域を問わず申請が行われる項目です。

これらの自然災害は気づかないうちに住まいにダメージを与えていることが多く、専門的な調査で見つかるケースも珍しくありません。

ご自身の住んでいる地域で過去に大きな台風や豪雪があった場合、その時に受けた損害が今も残っていないか確認することが大切です。

火災保険の補償範囲は想像以上に広いため、パンフレットや約款を見直して、ご自身の契約内容を再確認することをお勧めします。

経年劣化と自然災害の判断基準と注意点

火災保険の申請において、最も重要であり、かつ判断が難しいのが「自然災害」か「経年劣化」かという分かれ目です。

保険会社は、単なる古さによる傷みや塗装の剥がれについては経年劣化とみなし、補償の対象外とするのが一般的なルールです。

しかし、一見すると古くなっているように見える箇所でも、実は強風などの外部要因が引き金となって破損している場合があります。

この判断を一般の方が正確に行うのは難しく、保険会社との交渉において専門的な知識や根拠となる写真が求められます。

屋根の上や高所など、普段目に入らない場所の損傷を見逃さないためには、プロによる確かな現地調査が欠かせません。

根拠に基づいた申請を行うことで、正当な保険金の受給につながり、住まいの適切なリフォームプランを立てることが可能になります。

自分だけで判断して諦めてしまう前に、一度専門家の目で見てもらうことが、火災保険リフォームを成功させる秘訣と言えるでしょう。

火災保険申請サポートを利用するメリットと選び方

火災保険の申請は個人でも行えますが、プロのサポートを受けることで受給率や受け取れる金額が大きく変わることがあります。

プロによる建物調査で保険金の受給率が上がる理由

火災保険の申請には、損害が発生した原因を論理的に説明し、それを証明するための詳細な写真資料が不可欠となります。

プロの調査員は建物の構造を熟知しており、小さなひび割れや歪みがどのような災害によって生じたのかを分析する能力を持っています。

自分では単なる汚れだと思っていたものが、実は雹による衝撃痕であったり、風による部材の浮きであったりすることも多いです。

こうした見落としがちな損害を漏れなく抽出することで、認定される保険金の額に大きな差が出るのが現実的なメリットです。

正確な調査報告書は保険会社の鑑定人に対しても説得力を持つため、審査がスムーズに進みやすくなるという利点もあります。

結果として、適切なリフォーム資金を確保できる可能性が高まり、住まいの寿命を延ばすための質の高い工事につながります。

当社のお客様が火災保険を使用される場合も、高い施工管理能力を維持するために、専門の申請サポート会社と連携しています。

複雑な申請書類の作成をスムーズに進めるコツ

火災保険の申請には、事故状況説明書や修理見積書など、慣れない方にとっては作成が難しい書類がいくつも存在します。

サポート会社を利用すれば、これらの複雑な書類作成のアドバイスや、必要な資料の整理を効率的に進めることができます。

仕事や家事で忙しい方にとって、保険会社との細かなやり取りや資料準備を自分一人で完結させるのは大きな負担です。

専門家が間に入ることで、手続きの不備による差し戻しを防ぎ、最短ルートで保険金の受領までたどり着くことが可能になります。

また、もし保険会社から詳細な説明を求められた場合でも、プロのアドバイスがあれば落ち着いて対応することができるでしょう。

心理的なハードルが下がることで、今まで諦めていた住宅の修繕に前向きに取り組めるようになるのもサポートの大きな役割です。

正しい手順をプロから教わることで、申請漏れを防ぎ、納得のいく保険金額を受け取るための準備が整います。

信頼できる火災保険申請サポート業者の見分け方

火災保険を利用したリフォーム業界には、残念ながら不適切な勧誘を行う業者も存在するため、会社選びには注意が必要です。

信頼できる会社を選ぶためには、まず手数料体系が明確であることや、無理な工事契約を迫らないことを確認しなければなりません。

特に「保険金が必ず下りる」といった断定的な表現を使う業者は、保険の仕組み上リスクがあるため注意が必要です。

実績が豊富で、利用者からの評判が良い会社を選ぶことが、トラブルを未然に防ぎ、納得のいく結果を得るための近道となります。

例えば、こちらの火災保険申請サポートなどは、多くの方に選ばれている信頼性の高いサービスとして非常に有名です。

| 確認ポイント | チェック内容 |

| 手数料の明示 | 完全成功報酬型であるか、追加費用の有無を確認 |

| 現地調査の質 | ドローンや高所カメラで細部まで調査してくれるか |

| 勧誘の有無 | 保険申請と工事契約を無理にセットにしていないか |

こうした基準を持って業者を比較検討することで、安心して住まいのリフォームを任せられる環境を整えることができます。

信頼できるパートナーを見つけることができれば、火災保険リフォームの成功確率は格段に高まると言えるでしょう。

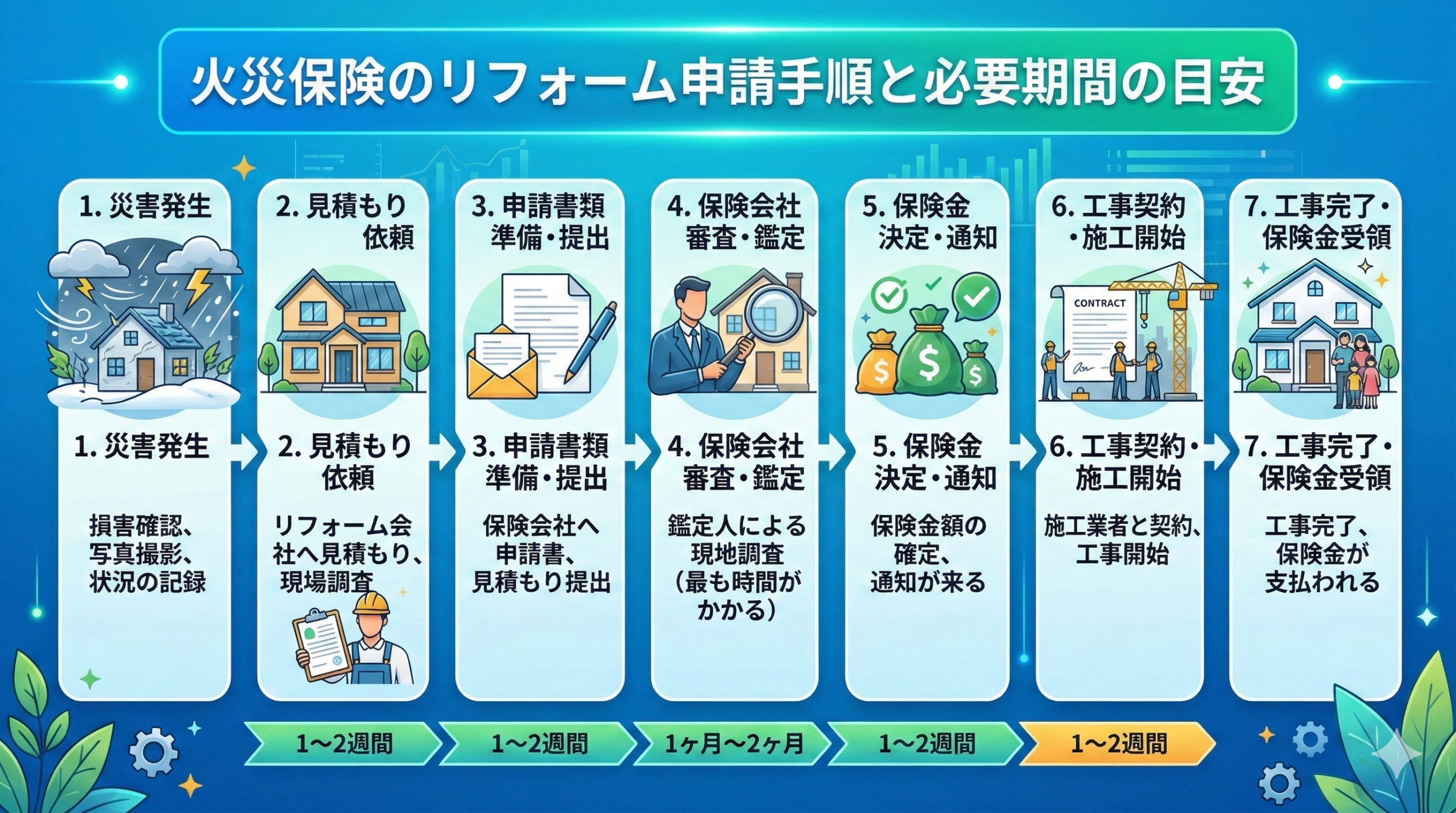

火災保険のリフォーム申請手順と必要期間の目安

実際に火災保険を使ってリフォームを行う際、どのようなステップを踏むべきか、その全体像を把握しておきましょう。

問い合わせから保険金受け取りまでの具体的な流れ

まずは信頼できるサポート会社や施工会社に連絡し、現在の建物の状態をプロの目で診断してもらうところからスタートします。

調査の結果、保険適用の可能性がある損害が見つかれば、必要な写真撮影と修理費用の見積もり作成を依頼することになります。

書類が整い次第、ご自身で保険会社の事故受付窓口に連絡し、必要書類を提出して正式な審査を依頼する流れとなります。

審査期間中は保険会社からのヒアリングが行われることもありますが、事前に状況を整理しておけば難しいことではありません。

無事に審査が完了すると、保険会社から確定した金額の通知が届き、その後指定の口座に保険金が振り込まれることになります。

この一連の流れを事前に理解しておくことで、焦らずに手続きを進めることができ、リフォーム計画も立てやすくなるはずです。

スムーズにいけば、最初の問い合わせから1ヶ月から2ヶ月程度で保険金を受け取ることが可能になります。

保険会社による現地調査(鑑定人)への適切な対応策

申請内容によっては、保険会社から派遣された「損害保険鑑定人」が実際に自宅を訪れて現地調査を行う場合があります。

鑑定人は提出された書類の内容が適正かどうか、また損害が本当に自然災害によるものかを公平な立場から確認する役割を担います。

調査の際には、どの場所がいつ頃、どのような状況で破損したのかを正確に伝えることが、スムーズな認定につながるポイントです。

もしサポート会社を利用している場合は、調査のポイントを聞いておいたり、事前に説明の仕方を相談したりすることが可能です。

鑑定人が来るからといって身構える必要はなく、事実をありのままに伝え、根拠となる資料を提示することが重要になります。

適切な準備をして臨むことで、不当に認定額を下げられるリスクを減らし、正当な評価を受けることが期待できるでしょう。

プロの知見を借りながら鑑定人の調査を乗り越えることが、十分な保険金を得るための大きなハードルとなります。

受け取った保険金を活用した賢い工事の進め方

保険金が無事に口座へ入金されたら、いよいよ具体的なリフォーム工事の内容を決定し、施工会社との契約を進めていきます。

受け取った保険金は、必ずしも見積もり通りの工事に限定されるわけではなく、他の修繕費用と合わせて活用することも可能です。

ただし、当初の損害箇所を放置しておくと、将来的に同じ場所で被害が出た際に保険が適用されなくなるリスクがあります。

そのため、まずは指摘された損害箇所をしっかりと直した上で、余剰資金をプラスしてより広範囲の改修を行うのが賢明です。

私たちのような施工管理を得意とする会社は、保険金を最大限に活かせるリフォームプランの提案を得意としています。

技術力や実績のある会社と連携することで、保険金をただの修繕費に終わらせず、住まいの価値を高める投資へと変えられます。

施工管理能力の高い会社に工事を依頼することで、保険金を活用したリフォームの仕上がりもより満足度の高いものになるでしょう。

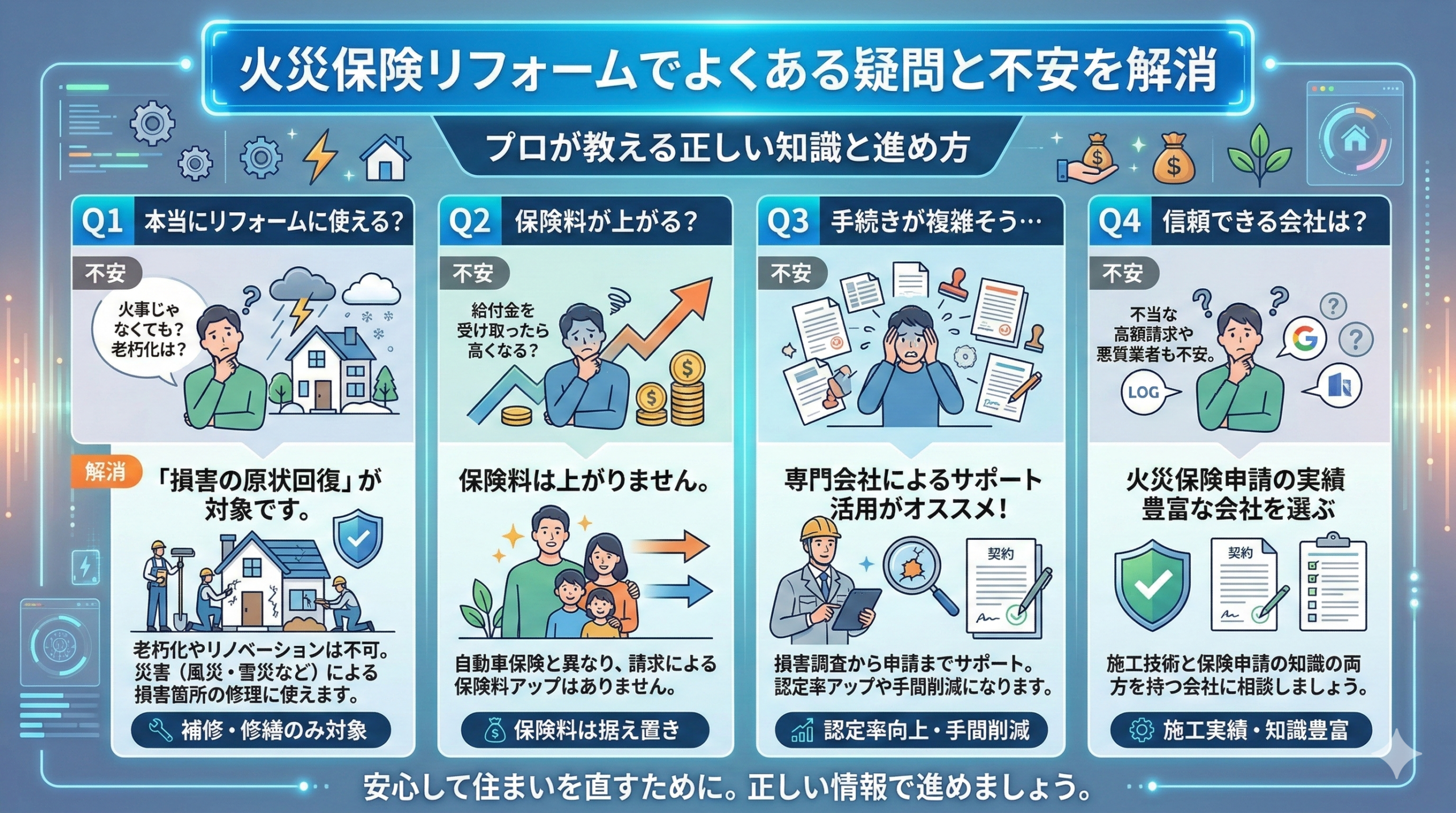

火災保険リフォームでよくある疑問と不安を解消

火災保険のリフォームを検討する上で、多くの方が不安に感じるポイントについて、専門家の視点から回答していきます。

保険を使っても月々の保険料が上がらない理由

自動車保険の場合、事故で保険を使うと等級が下がり翌年の保険料が上がりますが、火災保険にはそのような等級制度はありません。

つまり、自然災害による損害に対して保険金を請求したとしても、それによってご自身の保険料が個別に増額されることはないのです。

この事実は意外と知られておらず、保険を使うことを「もったいない」と感じて申請を控えてしまう方が多いのは非常に残念なことです。

火災保険は加入者が公平に保険料を出し合い、万が一の際に助け合う仕組みですので、正当な理由があるなら利用すべき権利と言えます。

もちろん、将来的に保険業界全体の見直しで料金が改定されることはありますが、それは個人の利用状況とは無関係な動きです。

コストを気にすることなく、必要な修繕を行うために保険金を活用できることは、住宅所有者にとって非常に大きな安心材料となります。

安心して申請を行い、住まいのメンテナンスに必要な資金を確保して、快適な生活を守るためのアクションを起こしましょう。

数年前の被害でも申請できる?時効と期限について

火災保険の申請には「事故発生から3年以内」という時効が法律(保険法)によって定められている点に注意が必要です。

数年前の台風で屋根が壊れたけれど、今の今まで気づかなかった、という場合でも3年以内であれば申請できる可能性があります。

ただし、時間が経過すればするほど、その損傷がいつの災害によるものかを客観的に証明するのが難しくなっていくのが実情です。

「もっと早く申請しておけばよかった」と後悔しないためにも、少しでも気になる箇所があれば早めに調査を依頼することをお勧めします。

たとえ3年を過ぎていたとしても、別の直近の災害で被害が拡大している場合など、個別の状況によって対応できるケースもあります。

諦めてしまう前に、まずは住まいの健康診断を受ける感覚で、プロの調査員に現状をチェックしてもらうことが大切です。

早めの行動が、結果的に多くの保険金受領につながり、住まいのリフォームをより充実したものにできる可能性を広げます。

自己負担を抑えて修繕するための補助金との併用

火災保険による保険金だけでなく、国や自治体が実施しているリフォーム関連の補助金制度を併用することも非常に効果的です。

例えば、断熱リフォームや耐震補強など、特定の条件を満たす工事には、数万から数十万円の補助が受けられるケースがあります。

保険金で損害箇所を直し、浮いた自己資金と補助金を組み合わせて、さらに住まいの性能を高めるアップグレードを行うのが賢い方法です。

自治体の制度は年度ごとに内容が変わるため、最新の情報を各自治体のホームページや窓口で確認することが欠かせません。

なお、これらの公的な補助金の申請手続きについては、工事を行う施工会社に相談してみるとスムーズに情報収集ができるでしょう。

火災保険と補助金を上手にパズルのように組み合わせることで、最小限の負担で理想的な住まいへのリフォームが実現可能になります。

賢い資金計画を立てることで、家計に優しく、かつ将来にわたって安心できる住まい環境を手に入れることができるのです。

まとめ

火災保険を活用したリフォームは、正当な権利を使いながら大切な住まいを守るための非常に有効な手段の一つです。

複雑な手続きや専門的な判断が必要な場面も多いですが、信頼できるサポート会社や施工管理会社と協力することで道は開けます。

まずはご自身の家の現状を正しく知ることから始め、保険金という貴重なリソースを最大限に活かした修繕計画を立ててみてください。

- 火災保険は台風、雪災、雹災などの自然災害による損害も広く補償対象となる。

- リフォームそのものが目的ではなく、損害の復旧費用として保険金を活用するのが基本。

- 申請サポート会社を利用することで、専門的な調査と書類作成のアドバイスを受けられる。

- 保険金を使っても個人の保険料が上がることはなく、3年以内の被害であれば申請が可能。

- 経年劣化との判断はプロでも難しいため、確かな実績を持つ会社への調査依頼が重要。

- 保険金に加えて、自治体の補助金などを活用することでさらに負担を抑えたリフォームができる。

- 信頼できる会社を選び、適切なプロセスで申請を行うことが成功への確実なステップとなる。